プルデンシャル生命「31億円詐取」はなぜ起きたのか

元社員が語る「歩合制が生む“構造リスク”を可視化」

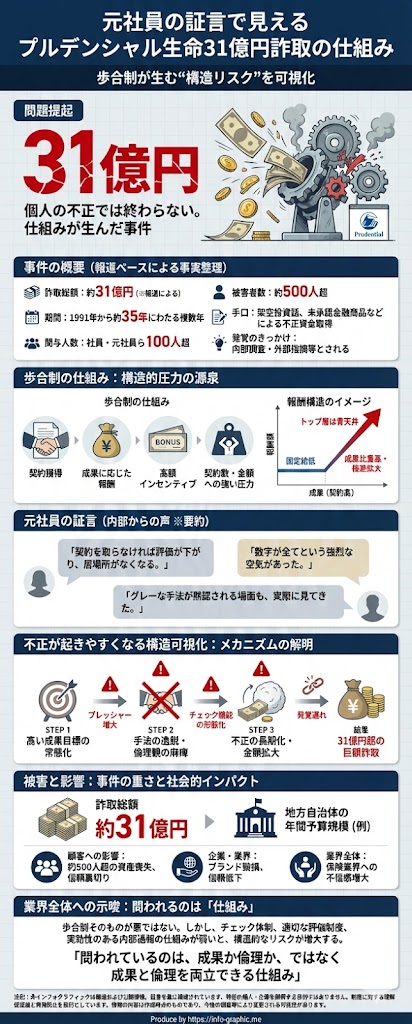

35年・100人超・31億円 数字で見るプルデンシャル生命問題

「個人の不正」で片づけてしまっていいのか。

今回のプルデンシャル生命に関する31億円規模の詐取事件は、そうした疑問を投げかけている。

報道によれば、複数年にわたり保険契約を利用した不正行為が行われ、結果として巨額の資金が不正に取得されたとされている。金額の大きさだけでなく、長期間見過ごされてきた点も含め、社会的な関心を集める事案となった。

本インフォグラフィックでは、この事件を単なる「不正事例」として扱うのではなく、背景にある報酬制度と組織構造に焦点を当てて整理している。

事件の概要と、注目されたポイント

今回の件で特に注目されたのは、詐取額が約31億円にのぼる点、そして不正が短期間ではなく、ある程度の期間にわたって続いていたとされている点だ。

詳細な手口や経緯については捜査・報道ベースの情報に限られるものの、

・なぜ早期に発見できなかったのか

・なぜ規模が拡大するまで止められなかったのか

という点は、多くの人が疑問を抱いた部分だろう。

その答えの一端として語られているのが、歩合制(成果報酬型)の報酬制度である。

歩合制は「悪」なのか?

保険業界に限らず、営業職における歩合制そのものは珍しい仕組みではない。

成果に応じて報酬が支払われる制度は、モチベーション向上や高収入のチャンスを生む側面も持つ。

一方で、成果の比重が極端に高い場合、

・数字を出さなければ評価されない

・結果がすべてという空気が強まる

といった環境が生まれやすくなる。

元社員による証言として報じられている内容からは、こうした強い成果プレッシャーが日常的に存在していた可能性もうかがえる。

重要なのは、「制度そのものが不正を生む」のではなく、

制度+管理体制+組織文化の組み合わせによって、リスクが高まる点だ。

不正が拡大しやすい構造とは

インフォグラフィックでは、不正が起きやすくなる流れを段階的に可視化している。

高い成果目標

→ 達成への強いプレッシャー

→ 手法のグレー化

→ 内部チェックの形骸化

→ 発覚が遅れ、金額が膨らむ

これは特定の企業に限った話ではなく、成果至上主義が強い組織であれば、どこでも起こり得る構造だ。

だからこそ、この事件は「一部の特殊なケース」として切り離すのではなく、業界全体、さらには他業種にも通じる教訓として捉える必要がある。

問われているのは、制度か、人か

事件報道では、どうしても「誰が悪かったのか」に焦点が当たりがちだ。

しかし本質的な問いはそこだけではない。

・チェック機能は十分に働いていたのか

・内部から声を上げられる仕組みはあったのか

・成果と倫理を両立できる評価制度だったのか

こうした構造的な問いに向き合わなければ、同様の問題は形を変えて繰り返される可能性がある。

インフォグラフィックで伝えたかったこと

このインフォグラフィックは、特定の個人や企業を断罪することを目的としていない。

報道や公開情報、証言をもとに、**「なぜ起きたのか」「何がリスクを高めたのか」**を整理し、可視化することを目的としている。

成果か、倫理か、という二者択一ではなく、

成果と倫理を両立できる仕組みをどう作るか。

今回の事件は、その問いを私たちに突きつけている。

プルデンシャル生命は今後、復活できるのか

きっと回復は可能。ただし「時間」と「やり方」を間違えると相当きつい。

ポイントを整理する。

まず前提

今回の件は

・金額が大きい(31億円)

・期間が長い(数十年スパン)

・関与人数が多い(100人超)

という点で、「個人の不正」では済まされないレベル。

だから短期でのイメージ回復は現実的じゃない。

それでも回復できる理由

生命保険業界は

・商品が長期契約

・ブランド信頼が最重要

という世界なので、前例として「不祥事→数年かけて回復」した会社は実際にある。

プルデンシャルは

・財務体力がある

・顧客基盤が厚い

・外資系でガバナンス刷新のカードを切りやすい

この点はプラス。

回復できるかどうかを分ける分岐点

①「構造の問題」を認めきれるか

歩合制・評価制度・内部通報の弱さ

ここを

「一部社員の不正でした」

で終わらせると、X・note・週刊誌で再燃する。

② 改革を“数字と仕組み”で見せられるか

・報酬制度をどう変えたのか

・不正検知をどう自動化したのか

・第三者監査をどう入れたのか

抽象論だけだと信用は戻らない。

③ 被害者対応を「静かに・確実に」やれるか

派手なCM再開より

・補償完了率

・対応スピード

・再発防止の実績

ここが積み上がると、世論は意外と冷める。

正直な見立て

・短期(1年以内)

→ イメージ回復はほぼ無理

・中期(3〜5年)

→ 「過去に不祥事があった会社」扱いまで戻せる

・長期

→ 制度改革が本物なら、業界内評価は回復可能

逆にやると詰むパターン

・広告で上書き

・トップ交代だけで幕引き

・説明責任を避ける

これは第2波炎上を呼ぶ。

一言で言うと

回復できるかは「反省したか」じゃなく「仕組みが変わったか」で決まる。

元社員の証言で見える。プルデンシャル生命31億円の詐取の仕組み

インフォグラフィックから読み解く

インフォグラフィックはクリックすると拡大できます

参照元

■ 詐取事件の全体像・事実関係

・テレビ朝日「35年にわたり社員ら100人以上関与…31億円“詐取”か」

https://news.tv-asahi.co.jp/news_economy/articles/900181956.html

・Nippon.com(英語版)「Prudential Life’s Past, Present Staff Scam Customers Out of 3.1 B. Yen」

https://english.adnkronos.com/2026/01/16/prudential-lifes-past-present-staff-scam-customers-out-of-3-1-b-yen/

・共同通信 / nippon.com「社員ら100人超、31億円詐取=顧客500人から」

https://www.nippon.com/ja/news/yjj2026011600605/

・NEWS.jp「プルデンシャル生命、社員らが31億円詐取」

https://news.jp/i/1384739786628743346

・テレビ朝日「生保顧客から31億円“詐取” 社長辞任へ」

https://news.tv-asahi.co.jp/news_economy/articles/900181981.html

■ 社長謝罪・会見・経営対応

・Nippon.com「Prudential Life Chief Apologizes over Fraud」

https://www.nippon.com/en/news/yjj2026012300734/

・テレビ朝日「プルデンシャル生命が謝罪会見 社長らが説明」

https://news.tv-asahi.co.jp/news_economy/articles/000480964.html

・FNN PRIME ONLINE「プルデンシャル生命、不正受領31億円…23億円は返金されず」

https://www.fnn.jp/articles/-/991786

■ 背景情報・内部調査や営業制度への言及

・毎日新聞系解説「<1分で解説>プルデンシャル生命、31億円詐取の手口は?」

https://home.kingsoft.jp/news/news/mainichi/20260117k0000m040117000c.html

・Tokyo Reporter「Prudential acknowledges defrauding 500 customers in Japan」

https://www.tokyoreporter.com/japan-news/prudential-acknowledges-defrauding-500-customers-in-japan/

■ 参考になる追加報道(制度・内部統制の観点)

・Insurance Business「Japanese regulator targets insurer over ex-employee misconduct」

https://www.insurancebusinessmag.com/asia/news/life-insurance/japanese-regulator-targets-insurer-over-exemployee-misconduct-531986.aspx

これは詐取と直接同じ事件とは別件も含むが、不正に対する金融監督当局の対応として参考になる。