クレジットカード普及はいつから?どこで生まれた?

クレジットカードで生活を豊かに

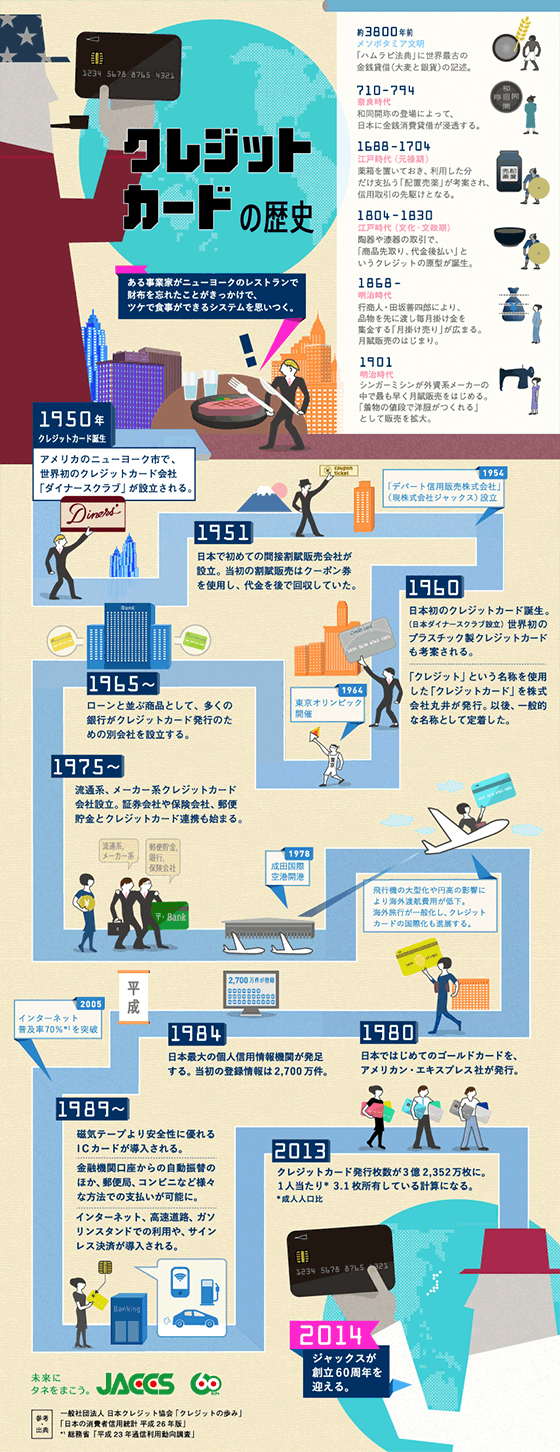

クレジットカードは、1950年にアメリカで誕生してから60数年です。2014年6月に創立60周年を迎えたジャックスは、「クレジットカードの歴史」を振り返り、インフォグラフィックデまとめました。

なんとその起源は、メソポタミア文明まで遡ります。

2025年3月時点での世界全体のクレジットカード発行枚数に関する具体的なデータは見つかりませんでした。

現時点で公開されている2022年のデータによれば、アメリカでは約10億7,790万枚のクレジットカードが発行されており、これは世界で最も多い発行枚数となっています。

これらの情報から、2025年時点での世界全体のクレジットカード発行枚数は、2022年の水準よりも増加している可能性が高いと推測されます。

今後もクレジットカードは、私たちの生活に欠かせないのは間違いありません。

国際ブランドの世界のシェア率

2019年の調査ではクレジットカードNo.1の普及率を誇っていたのはVisaでした。2022年の調査では、UnionPay(銀聯)が普及率No.1になっています(2022年時点)。

1961年に日本初の国際ブランドとしての発行されたクレジットカードは、JCB(Japan Credit Bureau)ですが、その普及率は1%もありません。

2022年の取扱高に基づく世界市場シェア率

| 順位 | ブランド名 | 市場シェア |

|---|---|---|

| 1位 | UnionPay(銀聯) | 34.44% |

| 2位 | Visa | 25.22% |

| 3位 | Mastercard | 17.78% |

| 4位 | American Express | 3.38% |

| 5位 | PayPal | 2.95% |

| 6位 | Discover | 1.20% |

| 7位 | JCB | 0.82% |

普及率No.1のUnionPay(銀聯)の課題

2002年にできた中国のUnionPay(銀聯)は、20年で世界一の普及率を誇るクレジットカードになりましたが、世界への普及率や利便性についてはどうなっているのでしょうか。

1️⃣ 世界最大のカード発行枚数を誇るが…

UnionPayは、中国の銀行が発行するクレジットカード・デビットカードのほぼすべてに搭載されているため、発行枚数はVisaやMastercardを上回ります。

ただし、中国国内の利用が中心であり、中国人旅行者の増加とともに海外でも利用エリアが広がっている状況です。

2️⃣ 国際ブランドとしての普及度はVisa・Mastercardには及ばない

UnionPayの加盟店は世界180以上の国と地域に広がっていますが、VisaやMastercardのように「どこでも使える」というレベルには達していません。

特に北米・ヨーロッパでは、一部の店舗やATMでしか対応していないケースが多いです。

3️⃣ アジア・中東・アフリカでの存在感は増している

🔹 アジア(香港・マカオ・シンガポール・日本・韓国など)では広く普及

🔹 中東・アフリカでも提携銀行が増加

🔹 海外の中国人向けに利用環境が拡大中

日本でも、大手百貨店・ホテル・観光地・コンビニなどでは対応済みですが、一般的な飲食店などではまだ利用できないところもあります。

クレジットカードのメリット

クレジットカードを利用する際には自己管理が重要であり、使い方に慎重さが求められます。使い過ぎや支払い遅延などが信用履歴に影響を及ぼす可能性があるため、過剰な利用や返済計画の立て方には十分注意しましょう。

1.支払いの便利さ

クレジットカードは買い物やサービスの支払いが非常に簡単で便利です。カードをスワイプするか、オンラインで情報を入力するだけで取引が完了します。

2.安全性

クレジットカードは現金よりも安全です。盗難や紛失しても、カード会社に連絡することで不正利用を防ぐことができます。また、多くのカード会社は不正使用に対する保護を提供しています。

3.支払い期間

クレジットカードは月末締めの請求書があります。これにより、購入した商品やサービスの支払いを後日まで延期することができます。

4.ポイントやキャッシュバック

多くのクレジットカードは、利用金額に応じてポイントやキャッシュバックを付与します。これらの特典を活用することで、実質的な割引や追加の利益を得ることができます。

5.旅行特典

一部のクレジットカードは旅行特典を提供しています。たとえば、航空会社のマイルを貯めることができたり、ホテルの特典を受けられたりする場合があります。

6.緊急事態への対応

予期せぬ緊急事態や突発的な出費がある場合に、クレジットカードの利用で急場をしのぐことができます。

7.信用履歴の構築

クレジットカードを適切に使うことで、良好な信用履歴を構築することができます。これは将来の大きなローン(住宅ローンなど)を申請する際に有利になる可能性があります。

クレジットカードのデメリット

1.借金のリスク

クレジットカードを不適切に使用すると、借金を負う可能性があります。支払いを遅れると利息や罰金がかかり、借金が膨らんでしまうことがあります。

2.利息負担

クレジットカードの未払い残高は高金利で融通される場合があります。利息が積み重なると、支払いが困難になる可能性があります。

3.個人情報の漏洩

クレジットカード情報は悪意のある第三者に盗まれる可能性があります。これにより、不正利用されるリスクがあるため、カード情報の安全管理が重要です。

4.追加費用

一部のクレジットカードには年会費や手数料がかかる場合があります。特典を活用できない場合は、これらの追加費用が無駄になることがあります。

5.過度な消費

クレジットカードを使うと、手元に現金がなくても買い物ができます。これにより、衝動買いや無計画な消費が増える可能性があります。

6.信用リスク

クレジットカードの未払い残高や遅延支払いは信用履歴に影響を及ぼす可能性があります。信用が低下すると、将来のローンや住宅購入などに支障をきたすことがあります。

7.オーバースペンディング

クレジットカードを使うことで、自分の実際の収入を超えて買い物をしてしまう可能性があります。これにより、予算をオーバーするリスクがあります。

クレジットカードを不正利用の実例

クレジットカードの歴史

ある実業家がニューヨークのレストランで財布を忘れたことがきっかけで、ツケで食事ができるシステムを思いつく

インフォグラフィックから読み解く

インフォグラフィックはクリックすると拡大できます

{kind=link}

参照元:http://www.jaccs.co.jp/research/creditcard/index.html

約3,800年前(メソポタミア文明)

「ハムラビ」法典に世界最古の金銭貸借(大麦と銀貨)の記述。

710-794年(奈良時代)

和同開称の登場によって、日本に金銭消費貸借が浸透する。

1688-1704年(江戸時代:元緑期)

薬箱をおいておき、利用した分だけ支払う「配置売薬」が考案され、信用取引の先駆けとなる。

1804-1830年(江戸時代:文化・文政期)

陶器や漆器の取引で、「商品先取り、代金後払い」というクレジットの原型が誕生。

1868年(明治時代)

行商人・田坂善四郎により、品物を先に渡し毎月掛け金を集金する「月掛け売り」が広まる。月賦販売の始まり。

1901年(明治時代)

シンガーミシンが外資系メーカーの中で最も早く月賦販売をはじめる。「着物の値段で洋服が作れる」として販売を拡大。

1950年:クレジットカード誕生

アメリカのニューヨーク市で、世界初のクレジットカード会社「ダイナーズクラブ」が設立される。

1951年

日本で初めての間接割賦販売会社が設立。当初の割賦販売はクーポン券を使用し、代金を後で回収していた。

1960年

日本初のクレジットカード会社誕生。(日本ダイナーズクラブ設立)世界初のプラスチック製クレジットカードも考案される。「クレジット」という名称を使用した「クレジットカード」を株式会社丸井が発行。以後、一般的な名称として定着

1965年

ローンと並ぶ商品として、多くの銀行がクレジットカード発行のための別会社を設立する。

1975年

流通系、メーカー系クレジットカード会社設立。証券会社や保険会社、郵便貯金とクレジットカード連携も始まる。

1980年

日本ではじめてのゴールドカードを、アメリカン・エキスプレス社が発行。

1984年

日本最大の個人信用情報機関が発足する。当初の登録情報は2,700万件。

1989年~

磁気テープより安全に優れるICカードが導入される。金融機関口座からの自動振替のほか、郵便局、コンビニなど様々な方法で支払いが可能に。インターネット、高速道路、ガソリンスタンドでの利用や、サインレス決済が導入される。

2013年

クレジットカード発行枚数が3億2,352万枚に。1人当たり(成人人口比)3.1枚所有している掲載になる。

2014年

ジャックスが設立60周年を迎える。